PRINCIPE 1 - Définissez et respectez un « budget investissement »

Votre « budget investissement » doit être établi en tenant compte de deux éléments principaux :

- Votre horizon de placement (période prévue avant de retirer un investissement) : Plus il est long, meilleures sont les perspectives de rendement.

- Votre tolérance au risque : Investissez uniquement une somme que vous êtes prêt à voir fluctuer sans impact majeur sur votre sérénité.

Il est crucial de n'investir que l'argent dont vous n’aurez pas besoin à court terme. Les marchés boursiers sont parfois imprévisibles, avec des hausses et des baisses significatives. Cette volatilité est normale et ne doit pas affecter votre tranquillité d’esprit.

Gardez en tête qu'à long terme, la bourse reste un levier puissant pour générer des rendements solides (nous reviendrons sur cet aspect plus tard).

PRINCIPE 2 - Ne perdez pas de temps à vouloir “timer le marché”

Beaucoup essaient d’acheter au moment parfait… ERREUR !

- "J’attends que ça baisse encore…"

- "Tout le monde dit que ça va monter, j’achète maintenant !"

Même les pros se plantent souvent. La meilleure stratégie ? Investir régulièrement, peu importe les variations du marché.

Méthode du Dollar Cost Averaging (DCA) : Investir à intervalles réguliers pour lisser les fluctuations, de plus vous éliminez le risque d’acheter au mauvais moment et investissez dans la moyenne du marché à long terme.

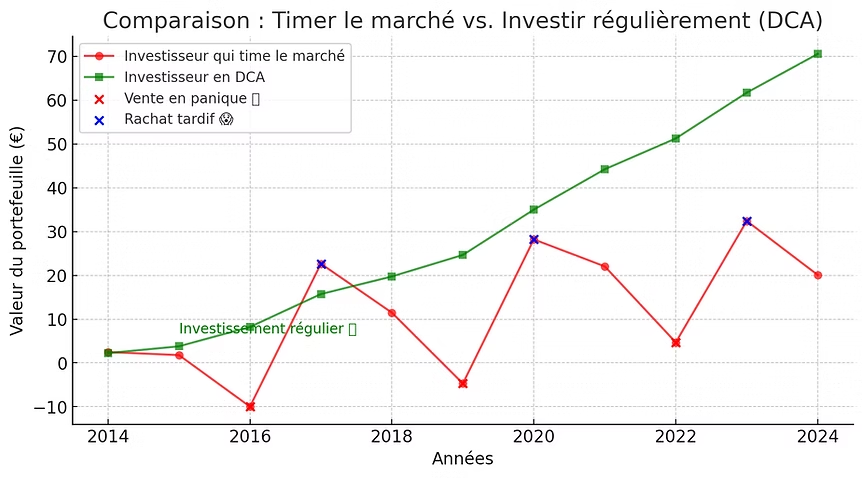

Voici le graphique comparant un investisseur qui essaie de timer le marché (en rouge) et un investisseur qui utilise le Dollar Cost Averaging (DCA) (en vert).

Ce graphique illustre bien pourquoi tenter d'anticiper le marché est souvent une erreur et pourquoi investir régulièrement est une meilleure approche.

PRINCIPE 3 - Évitez les frais inutiles

Les banques traditionnelles adorent ponctionner votre argent :

- Frais de courtage

- Droits de garde

- Frais d’inactivité (le plus absurde !)

Les banques traditionnelles sont souvent les plus gourmandes, avec des frais pouvant atteindre jusqu’à 2 % par an. Cela signifie que chaque année, une partie significative de votre capital peut s’évaporer en frais inutiles.

Astuce : optez pour des banques en ligne, qui proposent généralement des frais bien plus compétitifs. Ces frais, comme l’inflation, réduisent petit à petit vos gains. Moins vous en payez, plus vous profitez de vos rendements sur le long terme.

PRINCIPE 4 - Réduisez au maximum les transactions

Chaque achat/vente génère des frais… et les frais = moins de rendement

Bien que ces frais soient plafonnés à 0,5 % sur un PEA depuis 2020, ils peuvent vite s’accumuler et réduire votre rentabilité, surtout si vous faites du stock picking (sélection et achat/vente fréquents d’actions pour tenter de battre le marché).

Plus vous multipliez les transactions, plus ces coûts pèsent sur vos gains.

- Minimiser les transactions : optez pour une stratégie long terme (évitez d’acheter/vendre en permanence)

- Choisissez un courtier avec peu de frais

L’investissement passif (ETF, indices) est souvent plus rentable que le trading actif.

PRINCIPE 5 - À long terme, la bourse ne fait que monter

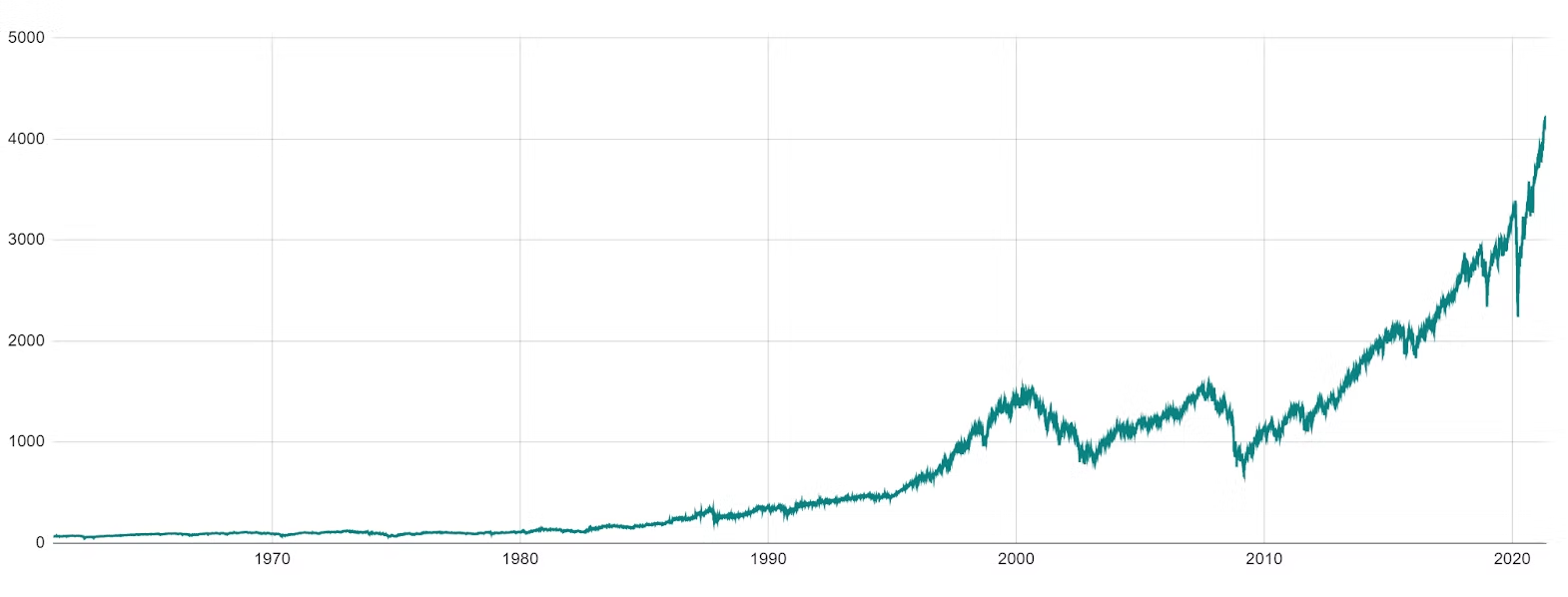

Voici le graphique depuis 1960 de l'indice S&P500, qui regroupe les 500 plus grandes entreprises américaines cotées en bourse :

Premier constat : les marchés boursiers ne font que monter.

Car un indice boursier est construit pour progresser sur la durée (seules les meilleures entreprises en font partie).

Par contre, à court-terme, certaines périodes sont en baisse (et pas qu'un peu):

- Le début des années 2000 (crise des dotcoms)

- 2008 (crise des subprimes, -39%... aïe ! )

- 2019-2020 (COVID 19)

C'est pour cela que l'investissement en bourse doit s'envisager sur le long terme.

Vendre en période de crise (comme tout le monde), c’est la pire erreur. Même pendant les baisses il faut continuer à investir… et surtout pendant les baisses !

Pour profiter de cette hausse continue, il faut donc acheter et conserver sur la durée.

PRINCIPE 6 - La diversification

La logique de la diversification est simple : ne pas mettre tous ses œufs dans le même panier.

Et donc faire baisser les risques de l'investissement en bourse.

Car oui, l'investissement en bourse n'est pas exempt de risque (comme tous les investissements d'ailleurs…)

Et les risques sont, la plupart du temps, totalement imprévisibles.

Personne ne peut prédire un scandale comme Volkswagen en 2015… mais avec une bonne diversification, vous limitez les risques !

Les différents types d'actifs

La diversification sectorielle